咨询电话:

咨询电话:

1月17日

苏州科技商学院

市政府副市长刘博出席活动并致辞。上海交大高级金融学院执行院长程仕军,北京大学光华管理学院副院长、北大国家金融研究中心主任张峥,南方科技大学、南京大学苏州校区、中国科学技术大学苏州高等研究院等合作伙伴代表,元禾控股、同程集团负责人,苏州科技商学院理事会各成员单位、骐骥基金合作单位、合作高校等代表以及300多位学员参加年会,共迎新春。

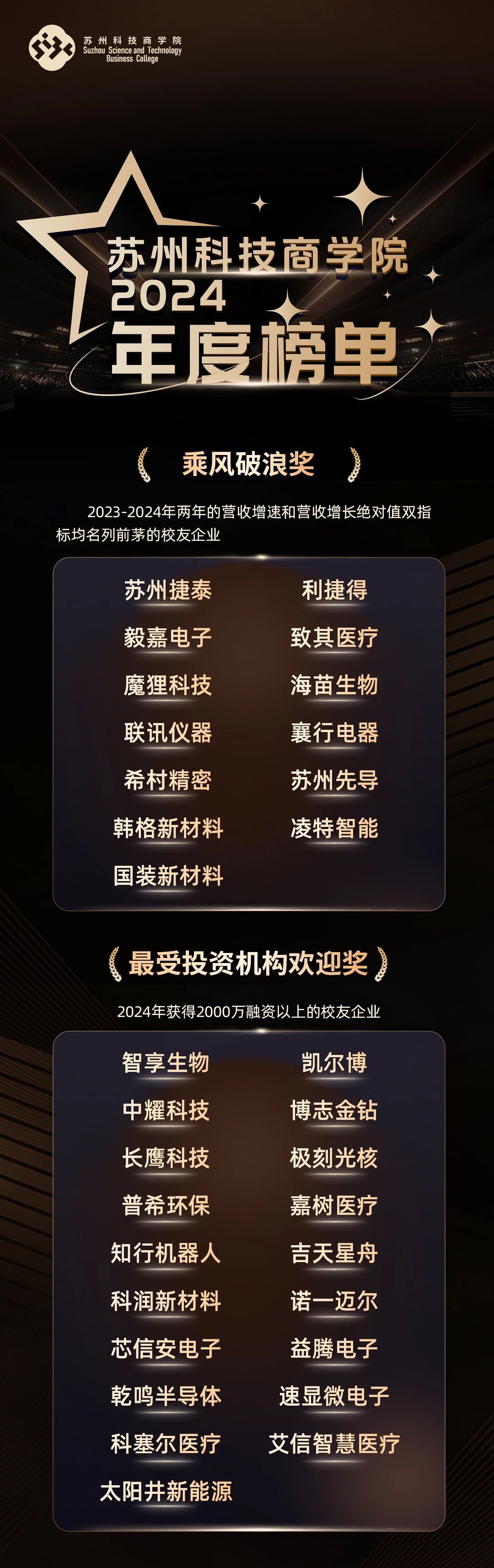

探索、奔赴

梦想是最好的导航

寻路、抢跑

奋斗是最美的行程

聚光灯下,努力需要肯定

成就更要表彰

↓↓↓